2022年もそろそろ終わりに近づき、確定申告の準備をなさっている方も多いかと思います。

個人の確定申告においては、副業をなさっている方から、サラリーマンとして得た所得と副業で得た所得を合わせたところでの所得税の確定申告のご依頼を頂くことがあります。

その際、「私が副業で得た収入って、事業所得?それとも、雑所得?、事業所得なら青色申告した方が得だよね?」って質問を頂くことがあります。

もちろん「事業所得」に該当する場合、青色申告をした方が税制面での優遇を受けることが出来るのですが、その前に「事業所得」か「雑所得」について判断をする必要があります。

今回は、「事業所得」と「雑所得」の判断基準について、税務署の通達も含めてブログにしておきます。

「事業所得」か「雑所得」か

よくある誤り

まず、「事業所得」と「雑所得」の判断基準として誤っているものについてお伝えしておきたいと思います。

「青色申告の承認申請を受けている=事業所得」ではない

「開業届を税務署に提出して、青色申告の承認申請を受けている人は、事業所得で申告して問題ない!」という記事も時々見かけますが、それは誤りです。

青色申告は、事業所得が生ずる事業者が、青色申告をすることについて承認をうけるもので、事業所得が生じることの承認を受けるものではありません。

正確な取引記録と帳簿の保存を行っている

青色申告との関係でこれも時々見る誤りですが、正確な取引記録を行っていれば、「事業所得」として認められるわけではありません。

「事業所得」と「雑所得」の判定要素は(営利性)・(継続性)だけではない

「事業所得」と「雑所得」の判断について、(営利性)・(継続性)が備わっていれば、事業所得として認められる、という記事を時々拝見しますが、それは誤りです。

「事業所得」と「雑所得」の法律上の判断基準

明確な基準はない

「事業所得」と「雑所得」を区分する上で、「事業所得!」みたいな明確な基準は法律上はありません。

社会通念上事業と称するに至る程度かどうか

法律上、明確な基準がありませんので、所得が「事業所得」なのか?それとも「雑所得」なのか?で裁判になったケースがいくつかあります。

なので、裁判官が示した言葉を基に、皆さんの所得が「事業所得」に該当するか、それとも「雑所得」に該当するか検討していく必要がありますが、裁判官は、次のようなことを総合的に検討し、「事業所得」に該当するかどうか判断する、と述べています。

- ①営利性・有償性の有無

- ②継続性・反復性の有無

- ③自己の危険と計算における企画遂行性の有無

- ④その取引に費やした精神的あるいは肉体的労力の程度

- ⑤人的・物的設備の有無

- ⑥その取引の目的

- ⑦その者の職歴・社会的地位・生活状況

- ⑧相当程度の期間安定した収益を得られる可能性

➀から⑧の全てが当てはまっていないと事業所得とは言えないという訳ではなく、それぞれの状況に応じて、➀から⑧のような事項を総合的に検討して社会通念上事業に称するに至る程度かどうかで、「事業所得」かどうかを判断する形になります。

通達における区分

通達とは、国税庁が定める税法の解釈・取扱い等の指針です。従いまして、税務署の職員の皆さんは、この指針に基づいて税務行政を行っているわけですが、雑所得と事業所得について、雑所得の範囲を明確にすることを目的に、通達の改正が行われています。

通達の【解説】において、雑所得と事業所得との区分をどう考えるかについて、次のように示されています。

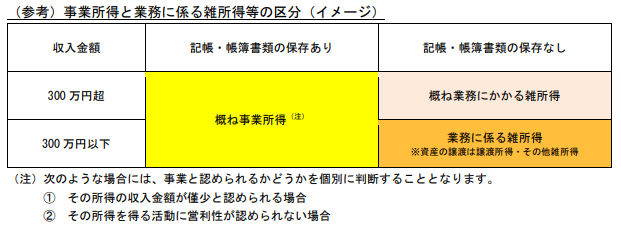

(1)社会通念での判定が原則だけど、取引を帳簿書類に記録し、保存している場合は事業所得

事業所得と業務に係る雑所得の区分については、上記の判例に基づき、社会通念で判定する

https://www.nta.go.jp/law/tsutatsu/kihon/shotoku/kaisei/221007/pdf/02.pdf

ことが原則ですが、その所得に係る取引を帳簿書類に記録し、かつ、記録した帳簿書類を保存

している場合には、その所得を得る活動について、一般的に、営利性、継続性、企画遂行性を

有し、社会通念での判定において、事業所得に区分される場合が多いと考えられます。

(2)(1)の場合でも、収入金額が僅少、赤字のような場合は個別判断

(注)その所得に係る取引を記録した帳簿書類を保存している場合であっても、次のような場

https://www.nta.go.jp/law/tsutatsu/kihon/shotoku/kaisei/221007/pdf/02.pdf

合には、事業と認められるかどうかを個別に判断することとなります。

① その所得の収入金額が僅少と認められる場合

例えば、その所得の収入金額が、例年、300 万円以下で主たる収入に対する割合が 10%未満の場合は、「僅少と認められる場合」に該当すると考えられます。

※「例年」とは、概ね3年程度の期間をいいます。

② その所得を得る活動に営利性が認められない場合

その所得が例年赤字で、かつ、赤字を解消するための取組を実施していない場合は、「営利性が認められない場合」に該当すると考えられます

※「赤字を解消するための取組を実施していない」とは、収入を増加させる、あるいは

所得を黒字にするための営業活動等を実施していない場合をいいます。

(3)帳簿がない場合は、原則、雑所得

他方で、その所得に係る取引を帳簿に記録していない場合や記録していても保存していない場合には、一般的に、営利性、継続性、企画遂行性を有しているとは認め難く、また、事業所得者に義務付けられた記帳や帳簿書類の保存が行われていない点を考慮すると、社会通念での判定において、原則として、事業所得に区分されないものと考えられます。

https://www.nta.go.jp/law/tsutatsu/kihon/shotoku/kaisei/221007/pdf/02.pdf

(4)帳簿がない場合でも収入が300万円超の場合は、状況に応じて事業所得

その所得を得るための活動が、収入金額 300 万円を超えるような規模で行っている場合には、帳簿書類の保存がない事実のみで、所得区分を判定せず、事業所得と認められる事実がある場合には、事業所得と取り扱うこととしています。

https://www.nta.go.jp/law/tsutatsu/kihon/shotoku/kaisei/221007/pdf/02.pdf

※イメージ

「事業所得」とするためには、まずは帳簿の作成を!

通達を根拠に、事業所得とするためには、最低限、帳簿を作成し、保存することが必要になってきます。帳簿を作成し、保存した場合に、収入金額が300万円以下であれば、社会通念での個別判断というながれになると思われます。

コメント