個人事業主として起業や開業をした場合、起業や開業をする前に使用していたパソコン・机やテーブルなどをそのまま事業用として利用することがありますね。

パソコン・机やテーブルなどの、いわゆる固定資産について、起業前・開業前に購入したものだから、経費には出来ないと思っている方もいるかもしれませんが、一定の金額が事業の経費となります。

経費算定のステップ

2ステップで算定

起業時や開業時に持っている固定資産について、事業の経費に入れることが出来る金額の計算は、次の2つのステップとなります。

ステップ1:起業時・開業時のその固定資産の金額を算定(未償却残高の算定)

ステップ2:減価償却費を算定する。

ステップ2で算定された減価償却費の金額が、事業の経費となる金額です。

なお、固定資産や税務・会計上の固定資産の費用化(減価償却)については、下のブログを参考にしてください。

ステップ1

ステップ1では、起業時や開業時の固定資産の金額を算定します。

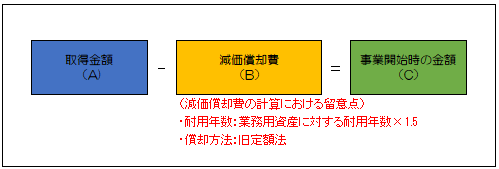

起業時や開業時の固定資産の金額の算定おいては、下記の図のように、取得金額(A)から減価償却費(B)を引いて、(C)の起業時や開業時の固定資産の金額を算定します。

なお、減価償却費(B)の算定おける耐用年数は、通常の業務用の固定資産の法定耐用年数の1.5倍した年数(1.5倍した年数に端数が所持た時は、切り捨てます)となります。

また、償却方法の種類として、定額法や定率法などがありますが、取得時から起業時や開業時までの減価償却費の算定においては、旧定額法を用いて算定することになります。

もし、この未償却残高が0円となった場合には、既に償却が終了していこととなり、起業時や開業時の減価償却費として計上できる金額も0円ということになります。

ステップ2

ステップ2では、減価償却費の計算をします。

通常の減価償却費の計算になりますが、よくある誤りが2点ありあす。

一つは、償却方法は起業時や開業時ではなく、取得時点の償却方法による必要があります。

もう一つは、償却方法に関わらず、起業時や開業時の金額を基に、償却率を計算してしまうことです。

・定額法であれば、取得金額(A)×償却率、

・定率法であれば、算定した未償却残高(C)×償却率となります。

例

・趣味でプログラミングをしていた人が、その趣味を活かそうと令和4年1/1に起業

・プログラミング用に購入したノートパソコン(取得金額30万円、令和2年11月1日購入)をそのまま事業用として利用(法定耐用年数4年)

・償却方法の選定を行っていない。

この場合の減価償却費の計算はどうなるでしょうか??

ステップ1 起業時のパソコンの金額を算定

取得金額は 300,000

耐用年数は 4年×1.5=6年(耐用年数6年の償却率は、0.167)

経過年数 1.2年→1年

∴減価償却費の計算 300,000×0.9×0.166=44,820

未償却残高の計算 300,000-44,820=255,180

(参考;減価償却資産の償却率等/国税庁)

ステップ2 減価償却費の計算

300,000×0.25=75,000

よって、75,000円が、経費の金額となります。

終わりに

このように、事業用に購入したわけではないけど、起業や開業に伴い事業用として使用し始めた固定資産については、減価償却を通じて、事業の経費(なお、もし、事業用にも利用し、家事用にも利用している場合には、事業利用割合等合理的な方法によって費用を按分する必要あり)にすることが出来ます。事業に利用しているものなので、漏れがないようにご注意ください。

コメント