減価償却資産については、一時の費用とならず、複数年に渡り費用化していくものということは、事業をなさっている方は既にご存知のことと思います。

そして、減価償却資産の取得価額によっては、一時で費用化、あるいは、通常の減価償却とは異なる期間で費用化する方法を選択できることもご存知かと思います。

しかし、国税である法人税や所得税と地方税である償却資産税は、その取扱いが必ずしも一致しておらず、特例的な方法で費用化したものは、地方税である償却資産税の対象外となるのか?それとも対象になるのか?については、迷うところです。

このブログでは、まず、国税である法人税や所得税の減価償却資産の取扱いについてお話したいと思います。

減価償却資産とは

事業を行うための建物や建物附属設備、事業を行う際に使用する機械装置や器具備品、車両運搬具などは一般的には、時の経過等によってその価値が減っていきます。このような資産を減価償却資産といいます。

減価償却資産の費用化に関する税務上の取扱い

減価償却資産の税務上の原則的な取扱い

取得した資産が、減価償却資産に該当する場合には、原則として、取得金額の全額が、事業の用に供した日の属する年の経費となるわけではなく、使用可能期間に渡って、資産の種類に応じて、法律で定められた方法に基づいて分割して費用化されていきます。

減価償却資産の税務上の特例的取扱い

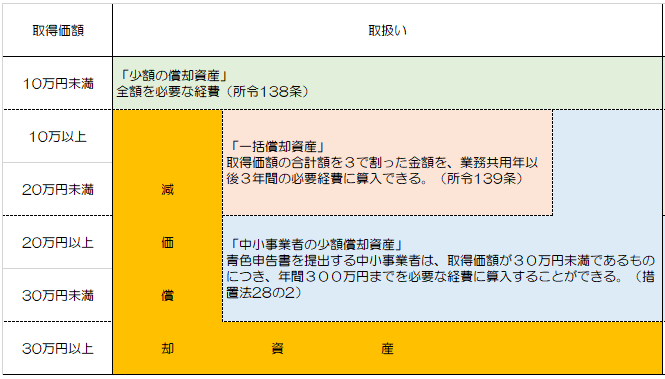

取得価額が10万円未満

取得した資産が、減価償却資産に該当する場合には、原則として全額が一時の費用となるわけではなく、分割して費用化されていくこととなりますが、事業の用に供した減価償却資産が、次のいずれかに該当する場合には、減価償却(分割して費用化)の対象とならず、業務の用に供した年の費用となります。

・取得価額が10万円未満であること

・使用可能期間が1年未満であること

取得価額が20万円未満である場合

取得価額が20万円であるものについて、業務の用に供した年以後3年間の各年の費用の額とする方法を選択したときは、取得価額を3で割った金額が、業務の用に供した年以後3年間の各年の費用となります。

例えば、18万円の減価償却資産を購入し、この規定を適用しようとする場合、1年目6万円、2年目6万円、3年目6万円が費用となります。(※確定申告書に一定の書類を添付する必要があります。)

青色申告書と提出する中小事業者の場合

青色申告書を提出する中小事業者が取得した減価償却資産で、その取得価額が30万円未満であるものについては、業務の用に供した年に一括して費用とすることができます。

なお、必要な経費に算入できる金額は、その取得価額の合計額が年間300万円に達するまでの金額です。(※確定申告書に一定の書類を添付する必要があります。)

まとめ

ここまでを図にすると以下のようになります。

以上を踏まえまして、特例的な方法で費用化したものは、地方税である償却資産税の対象外となるのか?それとも対象になるのか?についてですが、それについては、以下のブログに纏めておりますので、ご参照ください。

コメント