経営セーフティ共済は節税策と言われるが、、、

先日、経営セーフティ共済について、制度の概要、税務上の取扱いについてブログにしました。

経営セーフティ共済は、取引先の倒産等によって売掛金が回収できなくなり、自社が連鎖倒産することや自社の業績が悪化することを防ぐために掛金を毎月納付するものです。そして、納付時の掛金は、損金(必要な経費)となるため、よく節税策に使われることがあります。

解約手当金を受け取れば、その税金は課税の対象

しかし、解約し、掛金が戻ってきた時は、そのお金は課税の対象となるため、掛金が全額戻ってきた時は、税金の+-はゼロとなります。

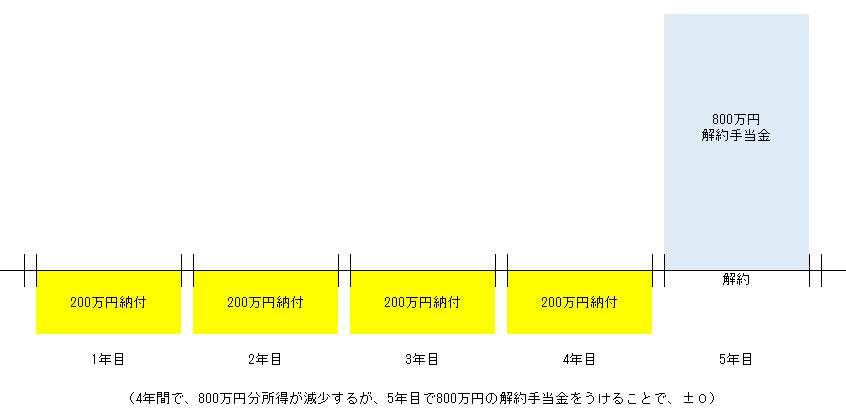

たとえば、経営セーフティ共済は、最高800万円まで掛けることがことができ、40か月掛ければ全額戻ってくるので、年間200万円づつを4年間かけて納付、そして、5年目に解約し、800万円の解約手当金を受け取ったとします。この場合、1年目から4年目は、掛金が損金(必要な経費)になるため、各年は200万円分税金は減少します。そして、4年間で800万円分の税金の減少に繋がります。しかし、5年目に解約することにより、800万円の解約手当金を受取った場合、その800万円は益金(収入金額)となり、5年間の長い目で見れば、±0となります。

解約手当金が、益金(収入金額)になって税金の対象になるのなら、掛けても意味がない、と思わないでください。経営セーフティ共済の本来の目的は、節税ではありません。取引先の倒産リスクに備えながら、掛金を納付し、何もなければ、お金を手当金として返してくれるという、とても活用できる制度です。

上記の例は、極端な例なので、800万円に達するまで、皆様の資金繰りに応じた金額を少しづつ掛けていけば、800万円に達するまで節税効果のみ生じることができます。また、解約しなければ、益金(収入金額)も生じないので、引き続き貸倒リスクに備えて、解約しないという方法もあるかと思います。制度の趣旨からは、そうすることが通常の活用方法かと思います。

貯蓄しながら節税を行う(経営セーフティ共済の活用)

もし、解約手当金が戻ってくるタイミングに合わせて資金計画を立てれば、貯蓄しながら節税が可能となります。そして、さらに、取引先の倒産リスクに備えることも出来ます。

たとえば、5年に1度、解約手当金を原資に従業員にボーナスを渡す(業績アップを条件に)、5年に1度、パソコン等のオフィス設備の入れ替えをする(減価償却資産に該当しない程度の金額で入替をする必要があります。)など、解約手当金に相当する金額を、有効な支出に充てれば、解約手当金の収入と、支出が相殺され、1年目から4年目の節税効果のみ生じることとなり、かつ、解約手当金は、従業員の福利厚生や事業の発展・効率化に有効活用することが出来ます。

何年か先の支出を予定して銀行に預金しても、ほとんど利息は付きませんし、節税には結びつきません。

しかし、経営セーフティ共済を活用すれば、取引先の倒産リスクに備えながら、積立預金と同様の効果を得ることが出来ます。そして、その資金を活用すれば、節税効果のみ生じることなります。

注意事項

掛金の金額は、無理のない範囲で

税金を取られるくらいなら、支出を増やしちゃえ!という考え方があります。無理な支出は、資金繰りを悪化させる可能性があります。収支のバランスとの兼ね合いで掛金を決める必要があります。

損金(必要な経費)とならない事業もあるので、加入には注意が必要

なお、個人の場合、事業所得以外の所得が生じる方が経営セーフティ共済に加入したとしても、その掛金は必要な経費となりません。よって、賃貸アパート等不動産所得が生じる個人事業主の方が、詳細の大規模修繕等を予定して経営セーフティ共済へ加入したとしてもその掛金は必要な経費となりませんので、ご注意ください。

その他、加入には加入資格に該当する必要があります。詳細は、経営セーフティ共済/加入資格をご覧ください。

コメント