活動性(回転性)は、効率性を示す指標です。回転って考えると何の指標?ってなっちゃいますが、効率性の指標となります。

総資本回転率

効率性を分析するに当たっては、主として総資本回転率が用いられます。

総資本回転率=売上高÷総資本(期中平均)

で求められます。

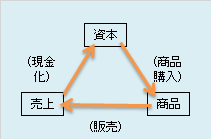

なぜ回転という言葉が使われるのか?

総資本と自己資本のところで少し説明しましたが、資本は、事業活動を行うにあたり元手となるものです。事業活動は、元手である資本を使って、商品などの資産を購入し、その資産の売上によって利益を得ることを目的としております。そして、回収した現金を元に、資産を購入し、売上を上げます。事業活動は、この繰り返しです。よって、”回転”という言葉が使われています。

(←事業サイクル)

(←事業サイクル)

回転率が大きい方が効率的

売上高が200万円、総資本が100万のA社(2回転)と、売上高が400万円で、総資本が100万円のB社(4回転)ならB社の方がより資本を効率的に事業活動に使っていると言えます。

効率性を阻害する要因

事業活動は、元手→商品購入→商品販売→現金回収→商品購入→商品販売→現金回収→・・・の繰り返しです。この繰り返しで回転率は上がっていきますが、なかなか回転率が上がらないというケースがあると思います。そのような場合は、次の要因について考えてみてください。

商品販売後、売上債権化され、なかなか現金化されないケース

この場合には、販売するための商品を購入できないため、事業サイクルが滞ってしまい、回転率が下がります。このような場合には、取引先に現金取引に変えてもらうなど、現金化へのスピードを速める方法を考える必要があります。

棚卸資産が多いケース

現金回収後、商品を購入したが、なかなか売れない商品がある場合にも、事業サイクルが滞ってしまうので、回転率が下がります。売れない商品は、値下げして売却する、売り方を変えるなど、売上につなげる方法を考える必要があります。

売上に直結しない固定資産があるケース

売上に直結しない固定資産がある場合、それば本当に事業に必要なものかどうか考える必要があります。

調達源泉と運用形態

元手である資本(調達源泉)は、現金の他、債券・商品・固定資産に変化(運用形態)し、収益に寄与します。運用形態に収益に結びつかないものがある場合、それは事業サイクルの円滑化を滞らせ、回転率を落とす結果となります。運用形態の中身については、少なくとも決算期には見直す必要があると思います。

回転率の基準

回転率については、期間比較や同業他社との比較が有効です。

もし、期間比較で回転率が落ちている場合、債権の回収サイトや滞留在庫の存在、不要な固定資産がないかチェックをしてみましょう。

コメント