最近、損益分岐点分析について改めて勉強しています。事業をしていると『何か新しいことをしなくちゃ』とか『新たな広告を打たなくちゃ』など、売上を伸ばすことだけに注力してしまいがちではないでしょうか?

もちろん、売上を伸ばすための施策を考えることは重要ですが、事業は最終的には売上を伸ばし、利益を残すことが重要ですから、どのくらい売上が出れば、どのくらい利益が生じるか、予め把握しておくことも重要です。

その役に立つのが損益分岐点分析です。

損益分岐点とは

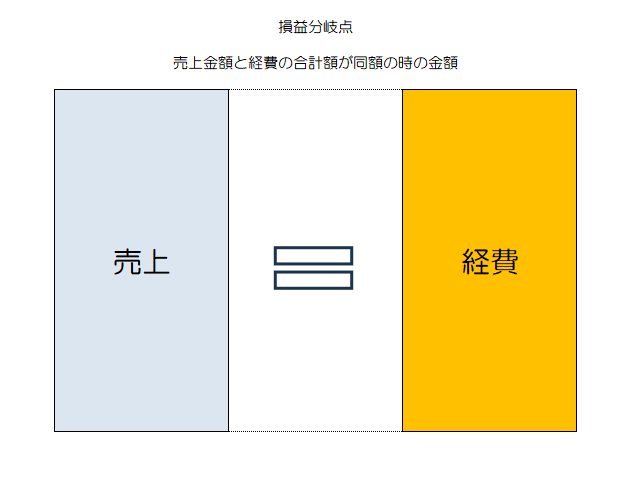

改めて言うまでもなく、損益分岐点とは、利益が零(ゼロ)となるときの点を言います。

点と言っても、売上金額と経費の合計額が同額になるときの金額です。

なので、この損益分岐点より1円でも多く稼げばの利益が生じ、逆に損益分岐点に満たない場合は損失が生じます。

損益分岐点分析の流れ

損益分岐点分析は、記帳済の損益計算書に基づいて行います。

損益分岐点売上高を把握する

損益分岐点は、売上金額と経費の合計額が同額になるときの金額です。なので、当たり前ですが、損益分岐点売上高は、経費の合計額となります。経費の合計額が1,000万円なら損益分岐点売上高も1,000万円です。

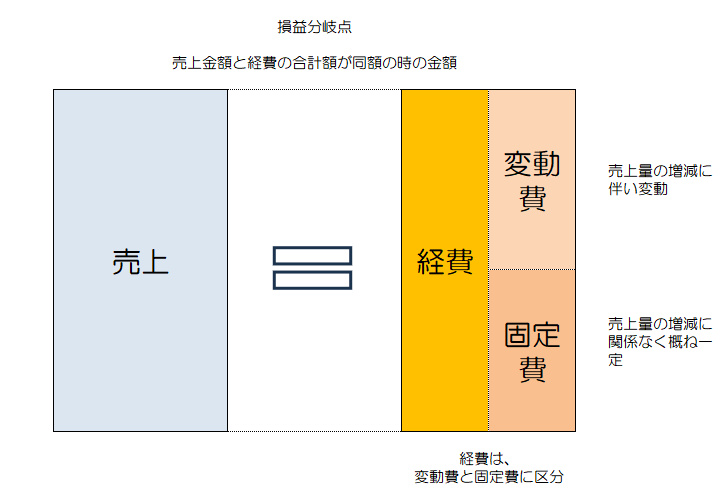

経費を変動費と固定費に区分し、金額を計算する

損益計算書上の勘定科目は、各支出をその用途等に応じて区分して経理するための見出しです。

損益分岐点分析においては、損益計算上の各勘定科目が売上量(取引数、ボリューム)とどう関係しているかについて把握し、区分する必要があります。

その把握し、区分する基準は、「売上量の増減に伴い、各支出が変動するか」と「売上量の増減に関わらず一定か」の2つの基準となります。なお、売上量の増減に伴い、変動する支出を「変動費」、売上量の増減に関わらず(概ね)一定額の支出を「固定費」と言います。

変動費の例としては、材料費や販売手数料、外注費などが挙げられます。固定費の例としては、地代家賃や人件費、保険料などが挙げられます。

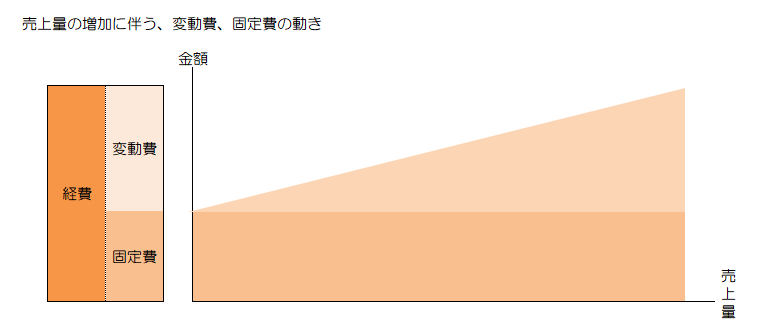

固定費と変動費をグラフで表すと下図のようになります。横軸は売上量で、縦軸が金額です。

固定費は売上量の増加に関係なく金額が(概ね)一定ですが、変動費は売上量の増加に伴い増加します。

区分が終わったら、変動費の金額と固定費の金額を計算します

変動費率・変動費率を計算する

経費を変動費と固定費に区分し、各金額を計算したら、次は変動費率を計算します。

変動費率は、損益分岐点売上高に対する変動費に対する割合です。損益分岐点売上高は、経費(変動費+固定費)の総額なので、経費の総額(=損益分岐点売上高の金額)が1,000万円で、変動費の金額が600万円なら、変動費率は60%(0.6)となります。

固定比率は、1-変動費率となります。変動費率が0.6なら固定比率は40%(0.4=1-0.6)です。

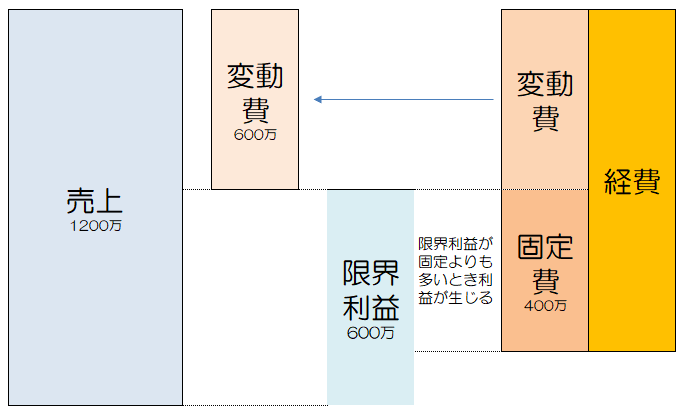

なお、売上から変動費を差し引いた金額を限界利益といいます。例えば、1,200万円の売上で、変動費が600万円、固定費が400万円の場合、限界利益は600万円(1,200万円-600万円)となります。なお、限界利益を売上高で割った金額を限界利益率と言います。限界利益が600万円で売上が1,200万円なら50%(0.5)です。

この限界利益が固定費よりも多い場合、利益が生じますが、限界利益が固定費よりも少ない場合、損失となります。例の場合は、限界利益が600万円で、固定費が400万円なので、最終200万円の利益が生じることになります。

損益分岐点分析をどう事業に活かすのか?

損益分岐点売上高の把握

経営をしていると、売上の数字だけに目が行きがちですが、損益分岐点売上高を把握することにより、最低限獲得すべき売上金額が明確になります。いくら以上売上を挙げれば利益が生じるのか、売上と利益の関係を把握することが出来るようになります。

損益分岐点比率・安全余裕率

損益分岐点比率とは、実際の売上高と損益分岐点売上高との比率です。例えば、損益分岐点売上が1,000万円で、実際の売上1,200万円の時の損益分岐点比率は、1,000万円÷1,200万円=83.3%となります。現在よりも17.7%売上高が減少すると赤字になってしまうことが分かります。なお、この17.7%(100%-損益分岐点比率)を安全余裕率といいます。

飲食店など開業間もないころは店休日を設けずに毎日開店して営業することがあると思います。開店後しばらくして、店休日を考える際に、安全余裕率が活用できると思います。

目標利益達成売上高の把握

固定費に目標利益を足したものを固定比率で割れば、その目標利益を加算した売上高が求められます。たとえば、固定費400万、固定比率40%の会社が200万円の利益を目標とした場合、400万+200万)÷40%=1,500万円が200万円の利益を獲得するための売上金額となります。

一応検算しておくと、変動費は1,500×60%(100-40%)=900万円となります。売上1,500万円から変動費の900万円と固定費の400万円を引くと利益が200万円ということになります。

経過した年の数字を使うため、計算通りになるとは限りませんが、一応の指標になると思われます。

終わりに

以上が、損益分岐点分析についての簡単な説明になります。これを機に、売上の金額の他、損益分岐点売上高、経費の内訳(変動費・固定費)についても着目して頂けると幸いです。

コメント