私なんかは、この業界に入るまで、税務・会計事務所と言うのは、記帳したり、申告書を作成したりするだけなんだと思っていましたが、それ以外にも、事業をされている方が税務署に提出する書類を、事業者の方に代わって作成・提出したりする仕事もあったりします。

特に、年末・年始には結構税務イベントが目白押しです。

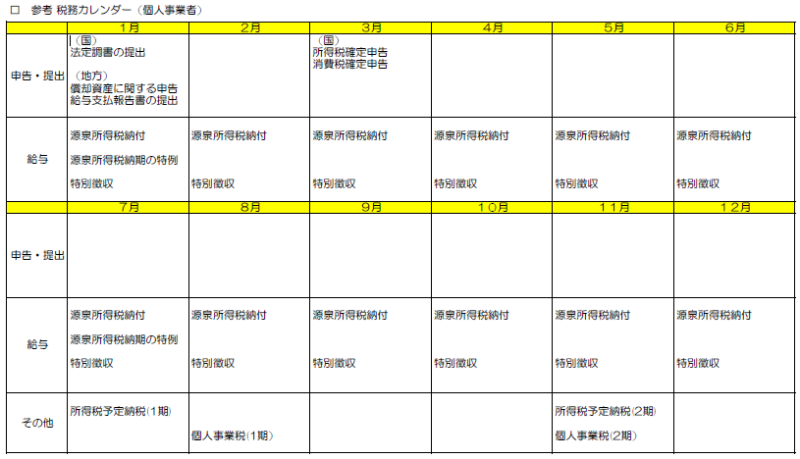

開業や起業をしたばかりの方は、経験がないかと思います。このブログでは、事業者が対応すべき年末・年始の主な税務イベントを5つ紹介しています。

年末調整

雇用を行い、従業員の方にお給料を支給する場合、その支給した金額に応じた一定額を源泉徴収税額として給与から天引きしなければなります。この源泉徴収税額は、所得税の前払い的性格を持つものであり概算税額であるため、1年間の給与総額が確定する年末に、給与所得に対する正しい税額を計算し、概算税額との調整を行う必要があります。

源泉徴収税を多く天引きしすぎていた場合は、従業員に返し、天引き額に不足があれば、さらに徴収します。

この過不足額の調整が、年末調整です。

なお、この年末調整で生じた過不足額ですが、必ずしも12月給与支給時に精算しなければならない、というものではありません。翌年1月でもいいですし、翌年以降の源泉徴収税額を加減さんすることで調整することも可能です(ただし、事前に従業員さんに説明が必要)。

源泉所得税の納付(納期の特例承認を受けている場合)

上の年末調整に関係してくる話ですが、毎年1月20日は、源泉所得税の納付日となっています。

7月から12月までの6月間の源泉所得税に、年末調整を行った金額を加減し、納付すべき金額が生じた場合、その金額を国に納付します。

なお、年末調整を行い、国に納付すべき金額が0円になった場合には、源泉所得税の納付書のみ0円として提出する必要があります。

償却資産税の申告(地方)

1月末は、償却資産税の申告期限です。申告は、市町村に行います。

償却資産税については、税金そのものの計算については市町村が計算します(賦課課税の税金)。市町村が計算するに当たって、市町村の職員が事業者さんを回って償却資産の保有状況を把握して回るのは不可能なので、事業者が市区町村にどういう償却資産を所有しているか申告を行います。1月末の償却資産税の申告期限は、その所有状況の申告です。

なお、課税標準額が150万円までは償却資産税を賦課されることはありませんが、150万円未満ですよ、という申告は必要です。

また、税率は1.4%で、所得税や法人税法ほど高くありませんが、償却資産の処理方法によって、償却資産税を減らす(対象外にする)方法があります。

法定調書の提出(税務署)

法定調書は、事業者のお金の支払いについて、簡単に言うと、「誰に」、「どういうものを」、「いくら支払ったか」を税務署に報告するためのものです。

報告するものは、事業者が払ったお金の支払い全てを報告するのではなく、法律で定められたもののみとなっています。

法定調書の提出も1月末が期限です。

法定調書は、事業者からお金の支払いを受けた者が適正に申告を行っているかどうかの確認に用いられたりします。

給与支払報告書(市町村)

給与支払報告書は、給与支払者が給与受給者に対して支払った前年中の金額などを市区町村に提出するための書類のことです。

市町村は、給与支払報告書を基に住民税額等を決定します。記載内容は、源泉徴収票とほとんど同じです。

給与支払報告書の提出期限も1月末となっています。

申告期限までにご提出を

以上、5つが、年末・年始の主な税務スケジュールとなります。

この気ぜわしい年末・年始に、利益を生まないメンドクサイ作業となります。慣れれば、なんてことのない作業ですが、時間を要します。

起業・開業されて間もない方は早めにご準備頂き、もう、無理!って場合は、弊所でもお手伝いいたします。(報酬は、こちらをご参考下さい。)

コメント