『収支』と『損益』ってよく聞きますが、違い何?って思うことありません?結論から言えば、『収支』と『損益』は全然別物です。今回は、その違いについて、ご説明します。

『収支』とは、『損益』とは

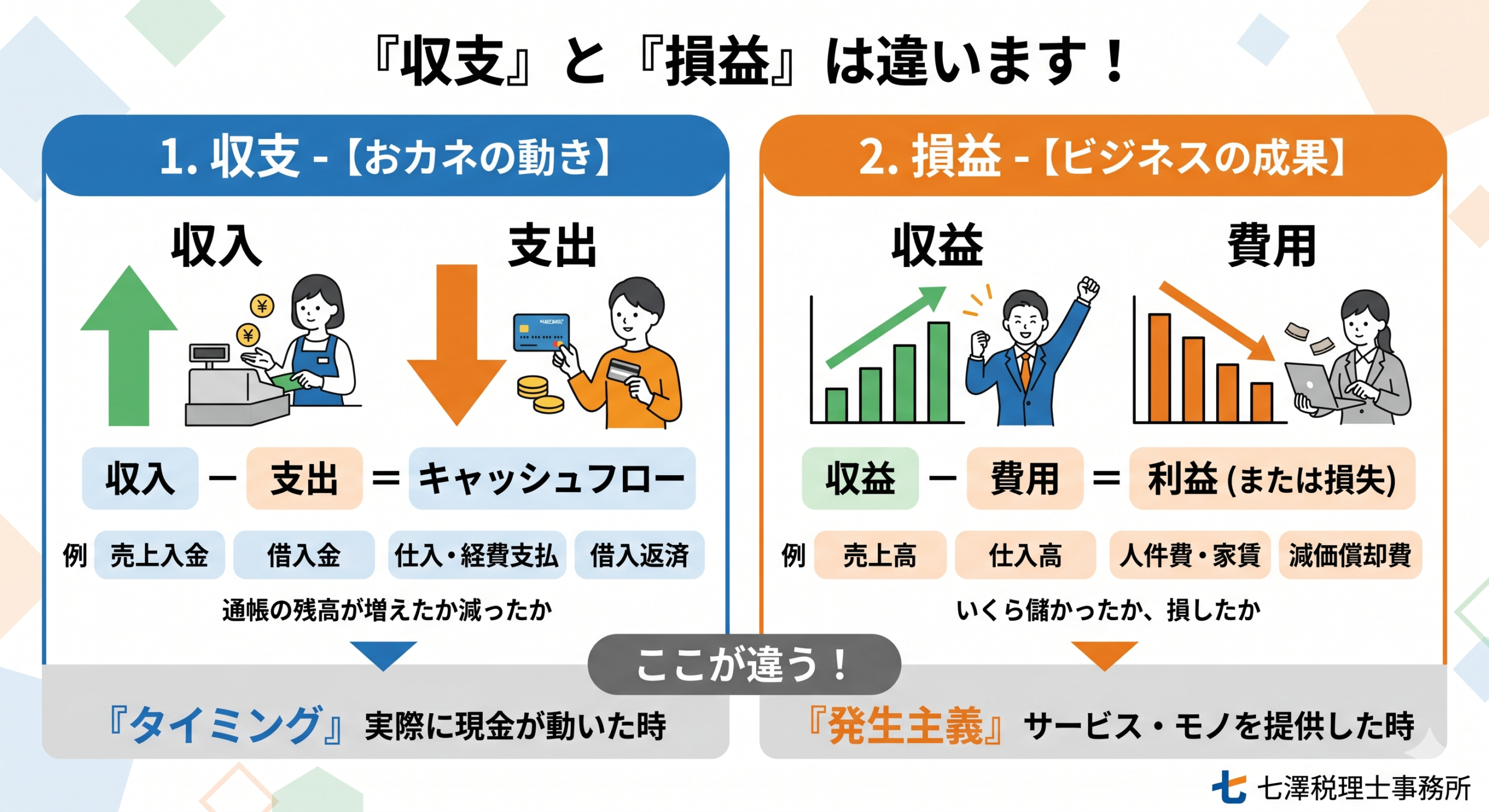

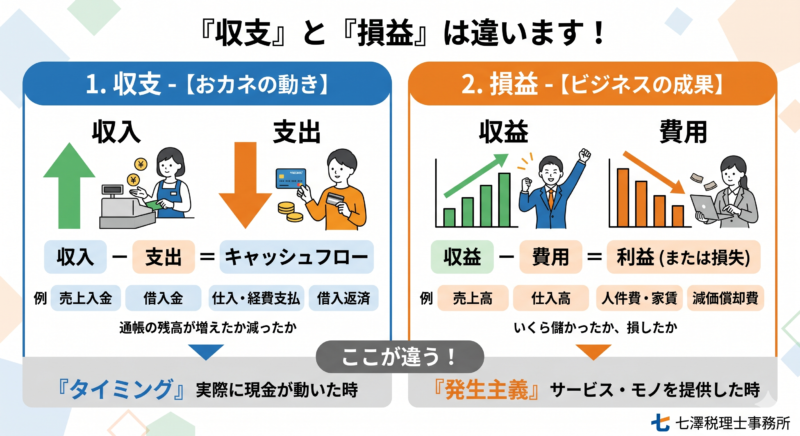

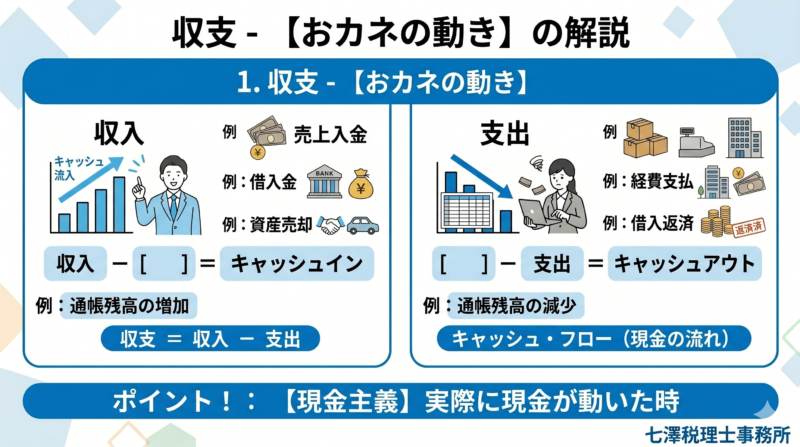

『収支』とは

収支とは、一言でいえば、『実際にお金がいくら入って(収入)、いくら出て行ったか(支出)』という、現金の出入りそのもののことを言います。

収入には、売上の入金だけでなく、銀行からの借入金なども含まれ、支出には、仕入や経費の支払いに加え、借入金の元本返済なども含まれます。

例えば、通帳に入ってくるお金は、その性質にかかわらず(収入)、通帳から出ていくお金は、その性質にかかわらず(支出)となります。

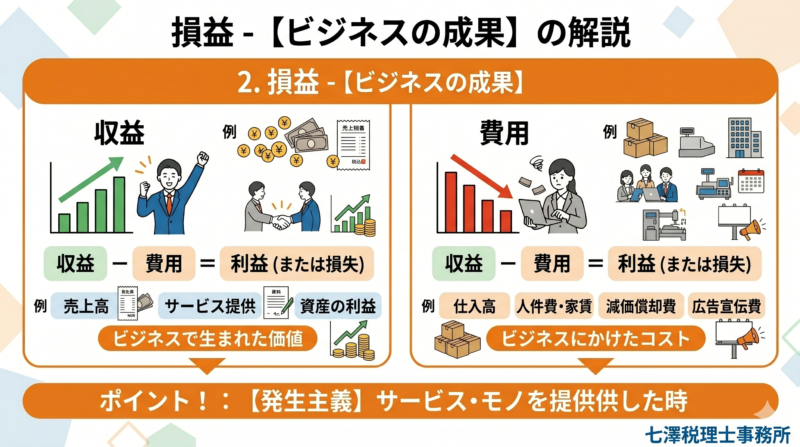

『損益』とは

損益とは、一定期間において、『どれだけの収益を上げ(益)、そのためにどれだけの費用を使ったか(損)、その結果利益(損失)になった』という、ビジネスの成果を示すものです。

なお、(益)は、サービスやモノを提供したことにより得られる対価であり、(損)は売上を上げるための原価や経費となります。したがって、借入による入金は(益)にはなりませんし、逆に借入の返済は(損)にはなりません。

例

A社は、×1年に新たに事業を始めた

・×1年1月、事業を始めるにあたり銀行より500万円の借入を行った

・×1年2月、卸問屋のB社から、販売用商品を400万円で購入。購入代金は、×1年3月に現金にて支払い済

・×1年4月、購入した商品の一部を500万円で販売。なお、販売代金は、現在未入金の状態。

・×1年12月(期末)時点で、×1年2月に購入した販売用商品のうち200万円が在庫として残った。

この場合の、『損益』・『収支』は下記のようになります。

『損益』

・(益)は、商品を販売した金額である500万となります。

・(損)は、販売した商品の原価の金額である200万円(購入した金額400万円-在庫金額200万円)となります。

したがって、最終『損益』は、300万円の利益となります。

販売した商品の代金が入金されてないのに、(益)になるの?と疑問が生じてきますが、損益は、取引が発生した時点でその取引金額で計上されます。実際の入金時点での計上ではありません。

また、原価は、販売した商品に対応する部分のみ(損)になるので、期末現在売れ残っている商品は(損)になりません。

最終『損益』は、300万円がA社の×1年の利益となります。

『収支』

・(収入)は、銀行からの借入500万円となります。

・(支出)は、B社に支払った400万円となります。

販売した商品の販売代金500万円は、期末現在未入金の状態なので、(収入)にはなりません。販売用商品の購入代価400万円のうち200万円は売れ残っていますが、購入代金のすべてを支払っているので400万円が(支出)となります。

したがって、最終『収支』は、100万円のプラスとなります。

税金の計算は、『損益?』・『収支?』

税金の計算は、『損益』で計算されます。

したがって、上記の例においては、利益である300万円が税金の対象となります。

終わりに

『損益』と『収支』の違いはお判りいただけましたでしょうか?

「税金の計算のもとが『損益』なら、『損益』だけ把握しておけばいいか~」と思われる方もおられるかもしれませんが、それは間違えです。『収支』も把握しておかなければ、事業の継続ができなくなってしまうこともあります。

事業を継続するには、『損益』のみならず『収支』も把握しておく必要があります。なぜ、『収支』も把握しておく必要があるかについては、改めてご説明します。

コメント