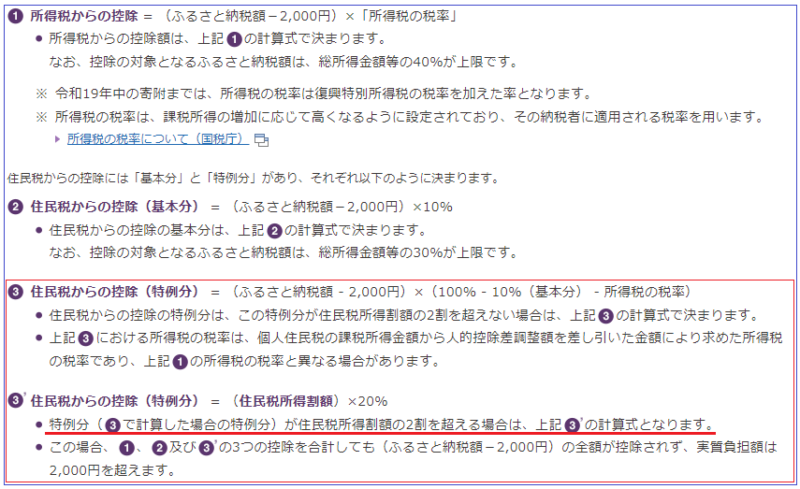

ふるさと納税の限度額の計算においては、住民税の所得割額の20%が限度額で、その限度額内であれば、ふるさと納税から2,000円を差し引いた残りの金額が所得税や住民税の控除の対象となる、と思われている方が多いと思います。

そして、ふるさと納税の金額を決定する際、住民税の課税証明書等を参考に、昨年の住民税の所得割額×20%をふるさと納税の金額にされているかもしれません。

しかし、住民税の所得割額×20%の金額は、ふるさと納税の金額を決定する際の目安であって、限度額ではありません。

住民税所得割額の20%が限度というのは、どこから??

ふるさと納税の控除の仕組み

ふるさと納税の控除の仕組みについては、上記ブログをご参照ください。

簡単に控除の仕組みを言うと、ふるさと納税を行った場合、所得税からの控除(所得控除)と、住民税からの控除(税額控除)があります。

そして、住民税からの控除については、さらに、(基本分)と(特例分)があります。

ふるさと納税が住民税所得割額の20%が限度というのは、どこから??

ふるさと納税の金額が、住民税所得割額の20%が限度というのは、住民税からの控除のち(特例分)の算式で計算した金額が、住民税の所得割額の20%を超えてしまった場合、住民税所得割額の20%が控除額になるため、ふるさと納税は、住民税所得割額の20%が限度といわれているのだと思います(下図赤枠・赤線参照)。

そうだとしたら、そもそも、この計算は、ふるさと納税のうち住民税からの控除のうち(特例分)の限度額の計算となるため、ふるさと納税の限度額が、住民税所得割額の20%以下、というのは、正しくない、ということになります。

では、限度額をどう考えたら良いのか?

ふるさと納税の控除の仕組み

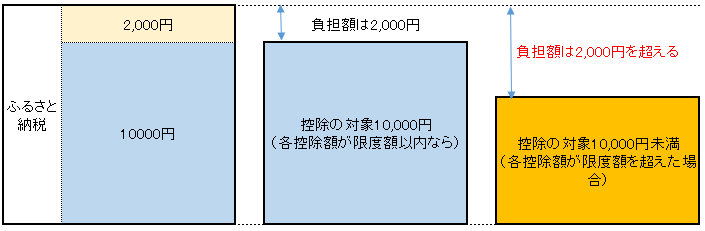

あらためまして、簡単にふるさと納税の控除の仕組みですが、ふるさと納税の金額から2,000円(負担額と表現されることがあります。)を引いた金額について、所得税からの控除と、住民税からの控除(基本分と特例分)があります。そして、各控除につきそれぞれ限度額が設けられており、限度額を超えると負担額2,000円を超えてしまいます。

例えば、下記のようにふるさと納税を12,000円したとした場合、10,000円が控除の対象になりますが、各限度額を超えてしまうと、例えば9,000円になったり、8,000円になったりと、控除の金額が減少していくことになります。

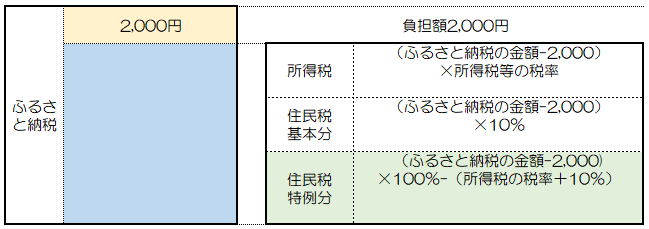

税額控除の仕組みを図式化してみる

つぎに、先ほど文章で説明しました税額控除の仕組みを図式化すると下記のような図になります。

それが正しいかどうか、もう一度、(特例分)による税額控除の算式を見てみます。

この控除の構造は、所得税と住民税(基本分)から控除の金額を算定し、控除されなかった分について、住民税(特例分)で控除される仕組みになっています(下記緑色部分)。

この住民税(特例分)の控除はふるさと納税の税額控除の特徴で、この特例分があるからこそ、限度の範囲内であれば、ふるさと納税から2,000円を差し引いた金額の全額が控除の対象となるのです。

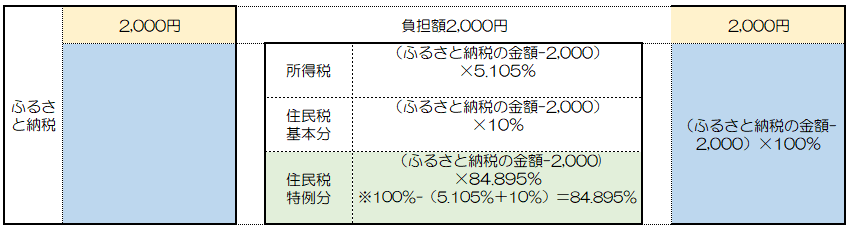

例えば、所得税等(所得税+復興特別所得税)の税率が5.105%だったとした場合、

(1)所得税からの控除は、(ふるさと納税の金額‐2,000円)×5.105%

(2)住民税基本分からの控除は、(ふるさと納税の金額‐2,000円)×10%

(3)住民税特例分からの控除は、(ふるさと納税の金額‐2,000円)×100%-(5.105%+10%)

となり、各算式をまとめると、(ふるさと納税の金額-2,000円)×100%となります。

限度額はどう考えるか?

ふるさと納税から2,000円を差し引いた金額の全額を控除の対象とするためには、各控除が限度額の範囲内であることが必要ですが、その限度額をどう考えるかについては、ふるさと納税の特徴である特例分より計算していくことをお勧めします。

特例分による税額控除額の算式

住民税の特例分の計算は、下記の通りです。

この算式で計算した金額が、住民税所得割額の20%以下であれば、100%から所得税の税率と、10%(住民税基本分)を控除した残りを控除できる仕組みになっているので、限度額は、下記のような算式により求めることになります。

例えば、所得税の税率が5.105%だったとすると、

(ふるさと納税-2,000円)×(100%-10%-5.105%=84.895%)=住民税所得割額×20%

となり、展開すると

ふるさと納税の金額=住民税所得割額×23.5585….%+2,000円

となります。

とあとは、住民税所得割額の金額を入れて計算することでふるさと納税の金額が出てきます。

算出した金額が他の控除における限度額の範囲内か確認が必要

ふるさと納税の限度額においては、特例分で算出した金額が、所得税からの控除の場合は、総所得金額等の40%以下、住民税の(基本分)からの控除の場合は、総所得金額等の30%以下である必要があります。

最終的には、限度額を満額するのは難しい

上記の算式から限度額を計算することは可能です。しかし、下記のような変動要素・不確定要素から、満額目一杯の金額をふるさと納税するのは難しいと思います。

住民税所得割額の金額

まず、住民税特例分の金額を計算する際、住民税所得割額の金額が必要になりますが、正確な金額は、ふるさと納税を行った翌年の6月頃(通知が来る)にならないと分かりません(概算額の計算は可能)。

所得税の税率

所得税の税率は、1/1-12/31日までの所得に応じて決まるのでになるまで、ふるさと納税を行う時点では不確定。

他の控除の影響を受ける可能性

ふるさと納税を限度額で行ったとしても、他の税額(所得)控除等(医療費控除、住宅借入金特別控除等)があった場合、(ふるさと納税-2,000円)にならないことがある。

おわりに

と、いうことで、限度額の計算は理論上可能ですが、ふるさと納税をする時点では、様々な不確定要素があるため、限度額目一杯ふるさと納税をするのは困難だと思われます。

なので、ふるさと納税は、その金額の目安として、例年の住民税所得割額の金額を参考に、その20%程度と言われているのだと思います。ただし、所得金額に大きな変動がある場合や、税額控除がある場合には注意が必要で、あくまで”目安”ということになります。

かくいう私も、ふるさと納税は返戻品を目的でおこなっていますが、例年の金額をもとに、住民税所得割額の20%程度としています。

そもそもこのふるさと納税、税額控除というものの、実際は・・・(その話はいずれまた)

コメント