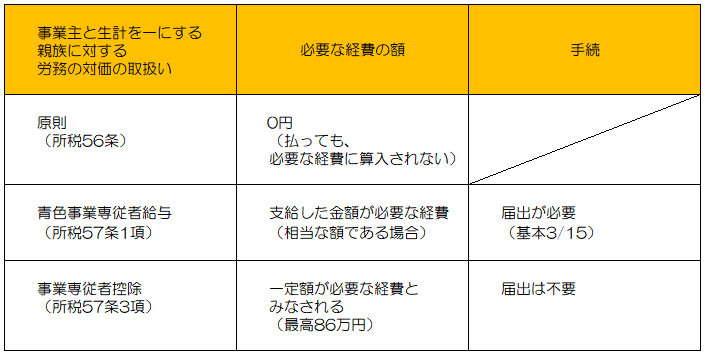

所得税法上の大原則は、個人事業主に事業専従者がいて、その事業専従者に対して、労務の対価として給与を支給しても、その給与の額は、必要な経費に算入することは出来ません。

しかし、特例として、青色申告の承認を受けている事業者の事業専従者に対する給与の額を必要な経費に算入することができる法律(「青色事業専従者給与」)、白色申告者に対して、一定額を必要な経費とみなす法律(「事業専従者控除」)があります。

なお、「青色事業専従者給与」を必要な経費とする場合には、税務署への届出(期限あり)が必要とですが、「事業専従者控除」を必要な経費とみなす場合には、届出は必要ありません。

ここまでを簡単に図表にすると以下の図になります。

届出の提出のもと必要な経費となる「青色事業専従者給与」と、届出不要で必要な経費とみなされる「事業専従者控除」。

では、もし、青色申告の承認を受けている個人事業者に、新たに事業専従者となった者がいて、その事業専従者に、労務の対価として妥当な金額で給与を支給するようになった。しかし、届出の提出を忘れていた、あるいは、届出が必要なことを知らなかった場合、届出が不要の「事業専従者控除」の適用ができるのでしょうか?

答えは、出来ません。

なぜなら、「事業専従者控除」の法律は、「青色申告の承認を受けている居住者を除く」、となっているからです。

つまり「事業専従者控除」は、白色で申告する事業者のみ適用ができるのです。

なお、「青色事業専従者給与」については、必要な経費に算入するためには実際の支払いが必要となりますが、「事業専従者控除」は、実際に給与の支払いの有無に関係なく、一定額(最大86万円)が事業専従者控除額として必要経費とみなされます。「事業専従者控除」は、給与として払った額のうち、法律で定める一定額までが必要な経費に算入されるのではなく、一定額が必要な経費とみなされる、となります。

「事業専従者控除」は実際の支払いに関係なく、無届出で必要な経費とみなされるのに、実際の支払いが伴う「青色事業専従者給与」は届出がないと必要な経費として認められない。届出がないと、儲けが沢山出た時に、事業専従者に所得を分散することで課税逃れを防ぐことができる、という点から届出必要なことは理解ができますが、届出を未提出の場合に「事業専従者控除」までもがダメというのは、どうしてでしょうか?

同一世帯における所得分散による税金逃れを防ぐため、生計を一にする家族に給与を払っても、それは必要な経費として認めないという法律が大原則として存在して、でも、青色事業専従者に対して支給した金額がその労務の対価として相当な場合には、届出を元にその額を必要な経費と認める、そして、白色申告者に事業専従者がいる場合には、一定額が必要な経費として認められる、という特例(おそらく、全然経費性を認めないのは可哀そうだ、という点からだとおもいます)があります。

個人的には、「青色事業専従者給与」につき届出が未提出の場合、救済的措置として、「事業専従者控除」が適用できても良いような気がいたします。

(誰か論文書いてないかな?)

コメント